Olivier et Thibaud, nos conseillers en investissement financier, livrent leur regard sur la sortie de crise, l’évolution des marchés financiers et l’investissement responsable.

Porté par les espoirs de la reprise, le CAC 40 a dépassé ces dernières semaines le pic d’avant la crise de 2008. L’indice paneuropéen STOXX 600 atteint quant à lui un record historique. Est-ce que cette situation peut encore durer longtemps ?

Olivier : Le CAC 40 est un indice spécial car contrairement à la plupart des indices mondiaux, il ne prend pas en compte les dividendes réinvestis. Si l’on regarde le CAC GR qui réintègre les dividendes, on se rend compte que nous sommes passés dès 2015 au-dessus de 2008. Il n’y a donc rien de bien nouveau.

Thibaud : Les valorisations sont chères, les marchés sont tous sur des records historiques ou pluriannuels. Il faut aller chercher la raison logique dans la politique fiscale et l’impression monétaire absolument exceptionnelle. Chaque plan Biden est l’équivalent de tout ce qui avait été imprimé en 2008. La FED, la Bank of China, la BCE, impriment une quantité d’argent jamais vue dans l’histoire. Pourquoi les valorisations (tout en pouvant éventuellement corriger) sont-elles aussi chères ? Parce qu’on valorise les indices boursiers en euros et en dollars. Néanmoins, si on imprime 15% ou 20% de nouvelle monnaie, on dévalue le dénominateur. Ce n’est donc pas le marché en lui-même qui monte.

Au total, cette situation de marchés hauts peut durer aussi longtemps que se maintiendra cette politique monétaire. Il y aura sans doute de la volatilité. Mais attention, si on prend les grands indicateurs financiers ex nihilo, sans les corréler aux taux d’intérêt et à la masse monétaire, on peut effectivement croire qu’on est dans une bulle gigantesque. Je ne sais pas si c’est une bulle ou pas : il s’agit de terminologie. Cette « bulle » peut continuer à grossir aussi longtemps que les banques centrales continueront à imprimer. Difficile d’imaginer un marché qui descend avec ces logiques de flux. On a un tuyau et quelqu’un qui inonde le tuyau. Comment le tuyau peut-il rétrécir ?

De fait, avec ces progressions continues que connaissent les bourses mondiales, et dans le contexte d’une inflation frémissante, est-ce vraiment le même moment d’investir dans des solutions de placement financier ?

Olivier : Cette question est récurrente, et pas seulement lorsque les marchés se portent bien. Tout le monde s’inquiète quand les marchés sont sur des plus hauts.

Thibaud : … et tout le monde a peur de rentrer quand les marchés sont bas. La stratégie mise en place est centrée sur l’horizon spécifique de l’épargnant et le moment de vie propre à la personne. C’est pour cela que le process s’organise autour du projet de vie. Tu as 30 ans, tu estimes que c’est le moment pour toi d’acquérir un premier bien immobilier parce que les planètes s’alignent. Que le marché immobilier soit haut ou bas, peu importe. J’ai envie de dire que c’est secondaire. Tu ne vis qu’une fois et tu manifestes une envie que tu souhaites concrétiser intelligemment.

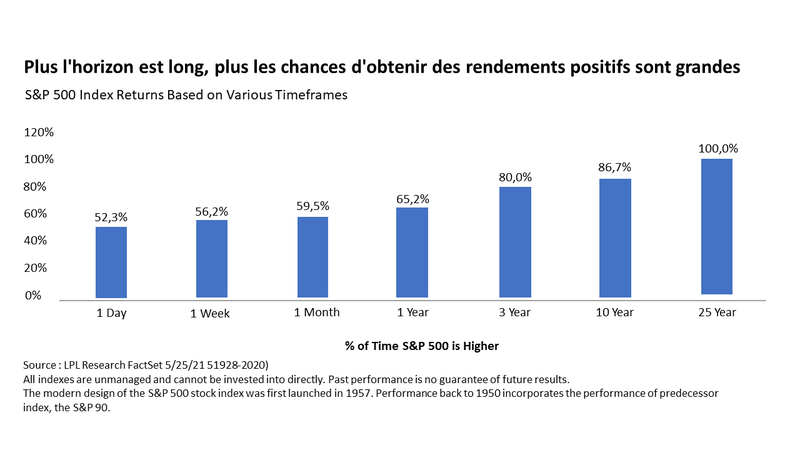

Pour ActiveSeed, l’horizon long terme est primordial. « Beaucoup plus d’argent a été perdu à attendre une correction que pendant les corrections. »1 Le bon moment c’est quand ? C’est le plus tôt possible, en définissant correctement son profil de risque. Si l’épargnant a le sentiment que les marchés sont chers, il peut toujours jouer sur les versements complémentaires qui minimisent l’incertitude et permettent de lisser les points d’entrée extrêmes.

Olivier : Si l’épargnant attend la crise, il pourra attendre toute la vie. Avec ActiveSeed Vie, il est possible de démarrer en profil prudent et après de passer en dynamique. Plus l’horizon d’investissement est long, plus le risque de perte à terme est bas.

Les valorisations sont un vrai sujet quand l’épargnant arrive à la fin de son projet. Il faut effectivement réduire le risque parce que l’épargnant va avoir rapidement besoin de son argent. Le risque est donc d’avoir une baisse au moment où on a besoin de son argent.

Olivier : On ne peut pas avoir peur tout le temps sinon, par définition, impossible de mener à bien un projet.

Concernant la reprise économique, les instituts de prévision et d’analyse économique sont très optimistes. En même temps, comme l’indiquait l’OFCE en début d’année2 , il est délicat de quantifier les prévisions en période de crise, et dangereux de trop s’y fier tant les écarts de perspectives peuvent différer. Quel est votre regard sur le sujet ?

Thibaud : Personne ne sait prévoir l’avenir. Les prévisions sont de simples indications. Cependant, on observe une reprise assez vive.

Olivier : Pour la sortie de crise sanitaire, les économistes sont « très optimistes » par rapport à ce qu’ils ont observé dans les cycles précédents. Les replis observés en 2020 sont très violents pour une très large part des acteurs économiques dans le monde (avec toujours les exceptions des gagnants comme le commerce électronique). Les sorties de crises sont donc surprenantes. Enfin, en sortie de cette crise sanitaire, les écarts de perspectives sont très marqués entre les différents secteurs. Ces écarts témoignent surtout de l’accélération de la transformation de l’économie.

La reprise est très chaotique. C’est pour cela que les économistes sérieux ne s’aventurent pas à émettre des prévisions. La crise sanitaire a accéléré des changements de comportements. Il n’est pas certain qu’il y ait dorénavant beaucoup de monde qui ait envie de traverser la baie de Venise en paquebot. Les changements d’attitude impactent les secteurs de manière différenciée. C’est chaotique mais c’est positif car cela signifie que les équilibres bougent et que les systèmes de production et d’échange se recomposent.

Au sortir de cette crise mondiale, est-ce qu’on peut dire que les valorisations boursières d’acteurs économiques attentifs aux critères ESG, ont témoigné globalement d’une plus grande résilience ?

Thibaud : Cette crise a certainement accéléré la prise de conscience en matière d’investissement responsable. On doit retrouver un équilibre entre efficience et résilience.

Au sujet des performances, la plupart des études sur le sujet montre une surperformance des indices ISR et un risque inférieur. Intuitivement, cela fait sens : une meilleure gestion des risques et des opportunités ESG par les entreprises se traduit par une meilleure compétitivité et une capacité à s’exposer aux développements de demain. Cependant, cela ne veut pas dire que cette surperformance se retrouvera systématiquement de manière linéaire dans le temps.

Olivier : À court terme, il est effectivement normal que dans le cycle de reprise violente, l’ISR sous-performe un peu. En revanche, sur le long terme, l’ISR surperforme : c’est très cohérent avec les horizons d’investissement de l’assurance-vie. Un « pollueur », direct ou indirect, sera progressivement dévalorisé par rapport à l’acteur « propre » du même secteur. Donc autant se positionner.

Thibaud : Certaines phases de marché entraineront naturellement une surperformance des secteurs sous-pondérés ou exclus des indices ESG. Mais, cela ne doit pas freiner les épargnants déterminés à donner du sens à leur épargne en accord avec leurs convictions. Les modèles durables seront très probablement valorisés par les consommateurs, la société civile et donc les marchés financiers. Nous avons tous un rôle à jouer.

- Peter Lynch, investisseur américain, gestionnaire de fonds communs de placement et philanthrope.

- https://www.ofce.sciences-po.fr/pdf/pbrief/2021/OFCEpbrief85.pdf